CSRD en de impact op het MKB

Duurzaamheid wordt steeds belangrijker in de bedrijfswereld, en dat is niet voor niets. Voor MKB'ers die indirect te maken hebben met de Corporate Sustainability Reporting Directive (CSRD), is het belangrijk om te weten dat de verplichtingen van grote bedrijven ook invloed hebben op hun leveranciers. CSRD plichtige bedrijven moeten namelijk rapporteren over de duurzaamheidsprestaties van hun hele waardeketen. Dit betekent dat ook een toeleverancier bijvoorbeeld CO2 uitstoot en andere duurzaamheidsindicatoren moet bijhouden en rapporteren. Door het Omnibus Simplification Package vallen veel mkb'ers zelf buiten de CSRD-verplichting. Maar de druk vanuit grote klanten om duurzaamheidsdata aan te leveren blijft bestaan. Dit kan een uitdaging zijn, maar het biedt ook kansen. Door nu al transparant te zijn over de duurzaamheidsinspanningen, kan een bedrijf zich onderscheiden en aantrekkelijker worden voor grote bedrijven die voldoen aan de CSRD. Met de juiste ondersteuning kan deze verplichting een stap zijn naar een duurzamer en concurrerender bedrijf.

Wat is de CSRD?

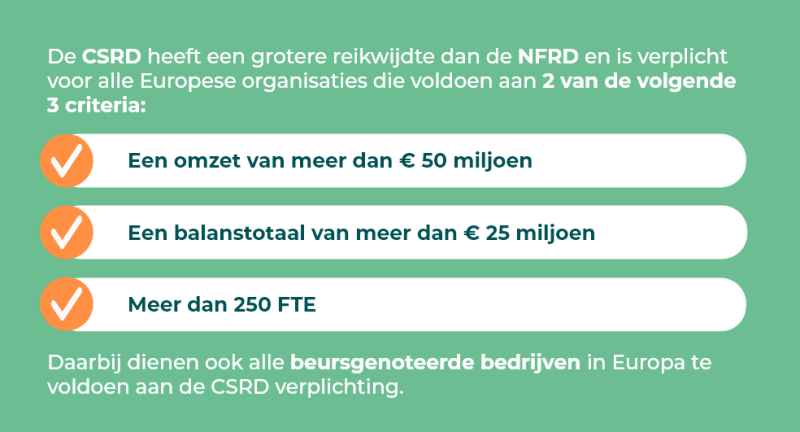

De CSRD is een Europese richtlijn die bedrijven verplicht om te rapporteren over hun duurzaamheidsprestaties. Deze richtlijn is een uitbreiding en versterking van de bestaande non-financiële rapportagerichtlijn (NFRD). De CSRD verplicht bedrijven om uitgebreide informatie te verstrekken over hun impact op milieu, sociale zaken en governance (ESG). Het uiteindelijke doel is om investeerders en andere belanghebbenden beter te informeren en zo bij te dragen aan een duurzamere economie.

Waarom is de CSRD relevant voor het MKB?

Volgens een inschatting van ABN AMRO moeten ongeveer 3.000 van de 103.000 MKB bedrijven rapporteren over hun invloed op mens en milieu (ABN AMRO, 2023). Deze schatting is echter gebaseerd op de situatie vóór het Omnibus simplification package van 2025. Sinds die aanpassing geldt de CSRD niet meer voor beursgenoteerde MKB-bedrijven. Ook het kleinere mkb valt buiten de wettelijke verplichting. Dat betekent dat MKB’ers niet verplicht zijn om te rapporteren volgens de CSRD, maar wél te maken kunnen krijgen met vragen vanuit grote klanten die wél rapportageplichtig zijn. Daarom helpen we bedrijven met een VSME rapportage opstellen.

Bekijk onze CSRD tijdlijn voor alle belangrijke data. Laten we kijken naar het onderscheid tussen het beursgenoteerd MKB en het ‘kleinere’ MKB.

Beursgenoteerd MKB

Beursgenoteerde MKB-bedrijven zijn sinds het Omnibus simplification package van 2025 niet langer verplicht om duurzaamheidsrapportages op te stellen. EFRAG werkte aan de ESRS LSME, maar deze worden vooralsnog niet verplicht gesteld. De LSME-standaard was bedoeld om rapportagelast te beperken, door alleen een beperkte set onderwerpen te behandelen ten opzichte van de volledige CSRD. Hoewel niet meer verplicht, kan de LSME-structuur nog steeds als leidraad dienen voor beursgenoteerde mkb’s die vrijwillig duurzaamheidsinformatie willen rapporteren. De oorspronkelijke opzet van de LSME ESRS was ook bedoeld om te begrenzen welke informatie CSRD-plichtige bedrijven van mkb-leveranciers konden opvragen. In de praktijk blijft de informatievraag uit de keten bestaan, ondanks het wegvallen van de formele verplichting.

MKB met vrijwillige rapportage

Niet-beursgenoteerde MKB-bedrijven vallen niet onder de CSRD-verplichting, zoals bevestigd in het Omnibus simplification package van 2025. Toch krijgen veel mkb’ers wél te maken met vragen van grote klanten die wél rapportageplichtig zijn. Om daarop voorbereid te zijn, kunnen zij vrijwillig rapporteren via de VSME ESRS. Deze vrijwillige standaard is ontwikkeld door EFRAG. De VSME ESRS is een vereenvoudigd kader dat speciaal is ontworpen voor kleinere bedrijven. Het richt zich op een beperkte set duurzaamheidsindicatoren en is niet wettelijk verplicht. Daarmee is het ideaal voor MKB-organisaties die transparant willen zijn over hun impact, zonder te verzanden in administratieve lasten.

Hoewel deze bedrijven niet onder de CSRD vallen, helpt de VSME-structuur wel om duurzaamheid op een gestructureerde manier zichtbaar te maken — en om aantrekkelijk te blijven voor klanten die strengere eisen stellen.

Wat zijn dan precies ESRS standaarden voor MKB bedrijven?

Mkb-bedrijven vallen niet onder de CSRD-verplichting, zoals vastgelegd in het Omnibus simplification package van 2025. Toch krijgen veel bedrijven in de keten te maken met informatieverzoeken van grote klanten. Daarom komt er een vereenvoudigde ESRS-standaard speciaal voor mkb: de VSME ESRS.

De VSME ESRS maakt duurzaamheidsrapportage behapbaar, gericht en werkbaar voor kleinere bedrijven.De focus ligt op een paar kernpunten:

- Materialiteit voor het bedrijf

MKB bedrijven hoeven zich alleen te richten op duurzaamheidsonderwerpen die een directe impact op hun bedrijfsvoering hebben. Dit betekent dat ze geen uitgebreide rapportages hoeven te maken over kwesties die voor hen niet relevant zijn.

- Proces voor materialiteitsbeoordeling

Er komt een vereenvoudigde vorm van materialiteitsbeoordeling, waardoor bedrijven efficiënter kunnen vaststellen welke duurzaamheidsonderwerpen voor hen van belang zijn. Dit proces zal minder tijdrovend en complex zijn dan de huidige methoden.

- Beperkt aantal onderwerpen

De vereenvoudigde ESRS standaarden zullen minder onderwerpen omvatten dan de uitgebreide ESRS standaarden. Hierdoor wordt de rapportagevereiste minder omvangrijk en beter beheersbaar voor MKB bedrijven.

- Eenvoudiger rapportage raamwerk

Het rapportage raamwerk zal in lijn met de vereenvoudigde ESRS standaarden worden aangepast. Dit betekent dat MKB bedrijven gebruik kunnen maken van een simpeler, gestroomlijnd kader voor hun duurzaamheidsrapportages, waardoor de administratieve lasten worden verminderd.

Deze vereenvoudigingen maken het voor MKB bedrijven mogelijk om zich te concentreren op de duurzaamheidsaspecten die echt belangrijk zijn voor hun bedrijfsvoering, zonder overweldigd te worden door complexe en tijdrovende rapportage eisen.

Voordelen voor het MKB

Hoewel mkb-bedrijven niet verplicht zijn om te rapporteren volgens de CSRD, biedt vrijwillige duurzaamheidsrapportage wél tal van voordelen:

- Sterkere klantrelaties

Grote CSRD-plichtige klanten vragen vaak duurzaamheidsdata uit de keten — bedrijven die kunnen aanleveren zijn aantrekkelijker als leverancier.

- Versterkte reputatie

Transparantie over je maatschappelijke inzet maakt je zichtbaarder en betrouwbaarder.

- Inzicht in risico’s en kansen

ESG-rapportage helpt bij het signaleren van risico’s én groeikansen op het gebied van duurzaamheid.

- Kostenbesparing en efficiëntere processen

Door duurzaamheidsdata te structureren, worden bedrijfsprocessen vaak efficiënter.

- Voorbereid op toekomstige regelgeving

Door nu al te rapporteren, ben je klaar voor nieuwe eisen van klanten, sectoren of overheden.

Uitdagingen voor het MKB

Hoewel vrijwillige ESG-rapportage duidelijke voordelen biedt, brengt het voor veel mkb-bedrijven ook de nodige uitdagingen met zich mee. Zo hebben mkb'ers vaak beperkte middelen en capaciteit. Er is meestal geen aparte duurzaamheidsafdeling en de interne kennis over ESG-rapportage ontbreekt vaak. Het opzetten van systemen om duurzaamheidsdata te verzamelen en verwerken kost tijd en geld — zeker als die systemen nog niet eerder zijn gebruikt.

Daarnaast blijkt het in de praktijk lastig om betrouwbare en consistente ESG-gegevens te verzamelen, vooral voor bedrijven met een uitgebreide toeleveringsketen. Ook al zijn mkb-bedrijven zelf niet CSRD-plichtig, ze krijgen wél vragen vanuit klanten of financiers die dat wél zijn. Die ketendruk vraagt om transparantie, maar zonder verplichte richtlijnen is het lastig om te bepalen wat, hoe en wanneer je moet rapporteren.

Impact op het MKB nu al voelbaar

Hoewel de nieuwe regels in 2024 alleen voor grote bedrijven gelden, hebben ze nu al veel impact op het MKB dat samenwerkt met deze bedrijven. Grote bedrijven moeten de CO2 uitstoot van hun hele keten in kaart brengen, wat betekent dat ze ook informatie nodig hebben over de uitstoot van toeleveringsbedrijven.

Zelfs al zijn mkb'ers niet verplicht om te rapporteren volgens de CSRD, vragen klanten in de keten wél om ESG-data. Dit legt druk op kleinere bedrijven om gestructureerd informatie aan te leveren over bijvoorbeeld CO₂-uitstoot, energieverbruik en arbeidsomstandigheden. Het is dus geen kwestie van afwachten: mkb'ers die voorbereid zijn, versterken hun positie in de keten.

Beperkte gegevensuitvraag bij bedrijven met maximaal 1000 werknemers

Voor ondernemingen die onder de CSRD vallen, geldt dat zij bij toeleveranciers of andere partijen in hun waardeketen met 1000 werknemers of minder, niet méér informatie mogen opvragen dan is toegestaan volgens de vrijwillige standaard. Deze standaard fungeert daarmee als een bovengrens voor de hoeveelheid gegevens die van kleinere ondernemingen gevraagd mag worden.

Hoe kunnen De Duurzame Adviseurs helpen?

Bij De Duurzame Adviseurs begrijpen we de unieke uitdagingen waarmee CSRD-plichtige bedrijven en MKB's uit de waardeketen te maken hebben bij de implementatie van de CSRD. Ons team van experts staat klaar om bedrijven te ondersteunen bij elke stap van het proces, van de eerste beoordeling tot de volledige implementatie van duurzaamheidsrapportage op basis van de ESRS. We bieden verschillende praktische diensten aan, waaronder:

- Materialiteitsanalyse: We helpen bedrijven te bepalen welke duurzaamheidsthema's het meest relevant zijn voor hun bedrijfsvoering en belanghebbenden.

- Stakeholderdialoog: We begeleiden bedrijven bij het betrekken van hun belanghebbenden en het verzamelen van waardevolle feedback.

- GAP-analyse: We evalueren de huidige duurzaamheidspraktijken van bedrijven en identificeren gebieden voor verbetering.

- Opleiding en bewustwording: We bieden training en workshops aan om medewerkers bewust te maken van het belang van duurzaamheid en hen te betrekken bij de implementatie van de CSRD.

- Actieplan ontwikkeling: We helpen bedrijven bij het ontwikkelen van concrete actieplannen om hun duurzaamheidsdoelstellingen te bereiken.

VSME rapportage opstellen?

Met ons nieuwe VSME-traject zorgen wij ervoor dat jouw duurzaamheidsbeleid aan de nieuwste standaarden voldoet en daarnaast (weer) gaat leven in jouw organisatie. Lees meer over ons traject van VSME rapportage opstellen of vraag direct een kennismaking aan.